线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

近期,“跨境电商赛维模式还能不能用”成为众多亚马逊商家热议的焦点。近年来,跨境电商行业蓬勃发展,不少卖家为优化税务结构、降低运营成本,纷纷采用“赛维模式”。然而,随着税务监管日趋严格,这一架构正面临前所未有的合规挑战,陷入了税务合规的迷雾之中。

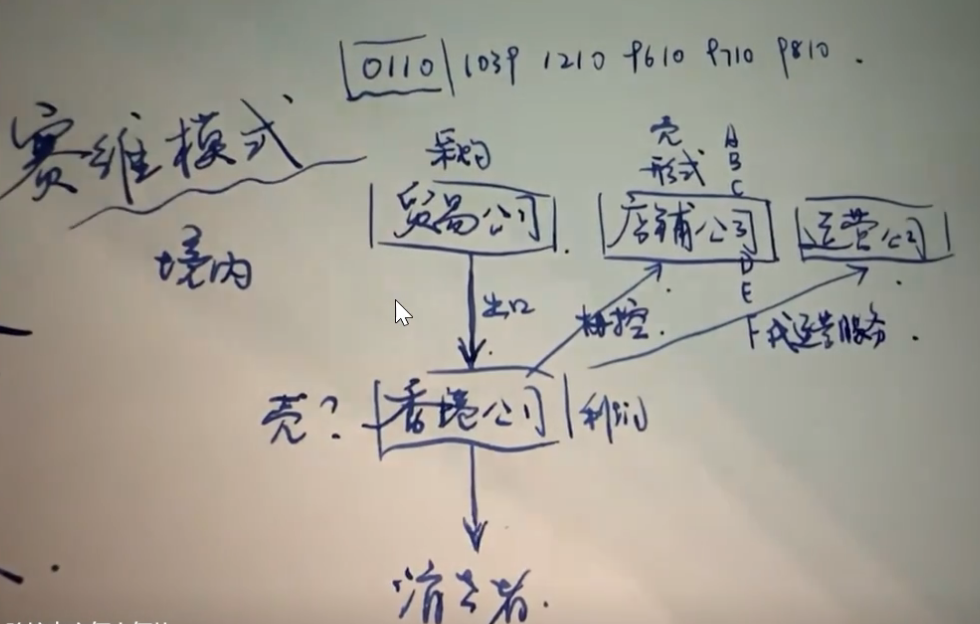

一、赛维模式的核心逻辑与缺陷

赛维模式的核心在于通过多层主体分离,实现收入的境外归集与利润的沉淀。具体而言,该模式通常设置以下几类主体:

1、店铺公司:境内注册,用于绑定亚马逊等电商平台店铺,承担店铺主体身份;

2、香港公司:作为收入归集主体,从境内贸易公司采购货物,再销售给海外消费者;

3、运营公司:境内设立,负责实际运营,与香港公司签订代运营协议,收取服务费。

该模式的最大缺陷在于主体不一致:店铺主体、收入主体、运营主体、出口主体彼此分离,尤其是店铺公司与香港公司之间仅通过“协议控制”或“店铺租赁”等方式连接,缺乏实质性经营关联。更关键的是,香港公司往往仅为空壳,并无实际经营团队与场所,导致整个架构在税务认定上存在重大隐患。

二、税务合规的“硬伤”:报送差异与常设机构风险

根据国家税务总局发布公告:电商平台需向税务机关报送境内经营者的涉税信息。这意味着,绑定在境内店铺公司名下的店铺,其交易数据将直接进入税务系统。

然而,在赛维模式下,店铺公司通常为零申报或未进行税务登记,而实际收入却流入香港公司。一旦系统比对发现“有交易无申报”的差异,税务机关将启动调查,卖家必须解释收入流向,香港公司的存在随之曝光。更严峻的是,若香港公司被认定为在中国内地构成“常设机构”,其利润可能被纳入中国企业所得税征税范围。在数据透明化背景下,此类风险正不断放大。

三、出口报关的“理想与现实”

尽管政策层面推出了多种支持跨境电商的出口报关模式,如“1039”“1210”等,但在实际操作中,卖家仍普遍采用“0110”一般贸易方式。即境内贸易公司以B2B形式将货物出口至香港公司,再由香港公司以B2C方式销售给终端消费者。这种方式虽能实现利润部分留存香港,却无法解决主体不一致带来的税务矛盾。加之香港公司本身缺乏经营实质,整个资金链与业务链的合理性存疑。

四、出路在何方?合规路径的困境与高成本

有观点认为,最合规的方式是将店铺、运营、出口、收入全部统一于同一境内主体。这种模式虽清晰透明,却因成本高昂、难以适应“店群运营”的实际情况而难以推广。若将店铺直接绑定香港公司,虽可避免主体不一致问题,却受限于平台对“独立地址”的要求,地址成本高昂,尤其对多店铺运营的卖家而言几乎不可行。

因此,跨境电商陷入“政策美好、落地困难”的尴尬境地。卖家在合规与成本之间艰难权衡,多数人选择观望,也期待后续出台更明确的执行细则或过渡性安排。

结语

赛维模式的税务困境,折射出跨境电商在全球化运营与本土合规之间的深层矛盾。在数据透明、监管趋严的背景下,过去依赖主体分离、利润转移的架构已难以为继。行业呼唤更贴合实际、可落地的政策支持,同时也提醒卖家:合规不是选项,而是生存的前提。

封面来源/图虫创意

(来源:雨果跨境编辑部)