线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

本文经授权转载自:品牌出海BrandGlobal

2025年底,拼多多抛出千亿投资供应链的宏大目标。如今,这项代号为“新拼姆”的百亿级自营计划已浮出水面——一支百人团队秘密操盘,正推动Temu告别单纯的低价撮合,转向深度的供应链整合。这不仅是Temu的“变重”之旅,更是拼多多在海外再造一个自己的关键一跃。

百人团队与“快团团”操盘手

目前,绝大多数拼多多及Temu内部员工对“新拼姆”的进展并不知情,也未接到相关的业务支持需求。这支约百人的独立团队高度保密,内部甚至组织了多个团队进行“赛马”,以加速业务落地。

该项目的核心操盘手之一是花名“北陌”的高管。作为前腾讯产品经理,他加入拼多多后曾负责服装类目,而他此前最亮眼的成绩是主导了私域团购工具“快团团”。近年来,快团团的GMV稳定在3000亿元以上,虽然商业化进展有限且未与拼多多主业完全打通,但其对供应链的整合能力毋庸置疑。

“新拼姆”目前处于1.0阶段,预计需要1-2年完善,后续才会逐渐扩展品类。

锁定服装家居,专攻欧美中端市场

“新拼姆”并非漫无目的的撒网,而是基于Temu的海量数据进行了精准选品。目前,团队已选定服装、家居、户外作为首批进攻的类目,正与羽绒服、冲锋衣、衬衫、西裤等细分类目的厂商进行谈判,预计2026年三季度即可上架销售。【洞悉2026欧美市场最热爆品,就来明天深圳福田会展中心的CCEE展,现场对接家居、服装、电子3C、五金卫浴、AI玩具及新奇特产品的源头工厂,快人一步抢占商机红利!点击此处即可快速报名】

这一选品逻辑有着坚实的数据支撑:服装和家居是Temu销售额最高的类目,分别占GMV的约40%和20%;而户外品类则是消费者对品牌敏感度相对较低、需求远未饱和的蓝海。至于食品、美妆和消费电子,由于保质期库存风险高、合规认证复杂,且消费者尚未养成购买习惯,暂时被排除在外。

与过去Temu对商家“有货、愿意卖低价就行”的粗放策略不同,“新拼姆”要做更贵、品质更好的商品。这些产品目前不会在国内销售,主要面向美国和欧洲市场。

不在国内销售主要出于两点考量:

一是国内电商竞争极其激烈,这些产品未必有价格优势;

二是拼多多主站已引入大量品牌商家,贸然做自有品牌容易引发内部冲突。

而在海外市场,新拼姆的定价依然走性价比路线,售价约为生产成本的4-5倍,相当于同类大品牌商品的5-7折或更低,意在向中端消费市场延伸。

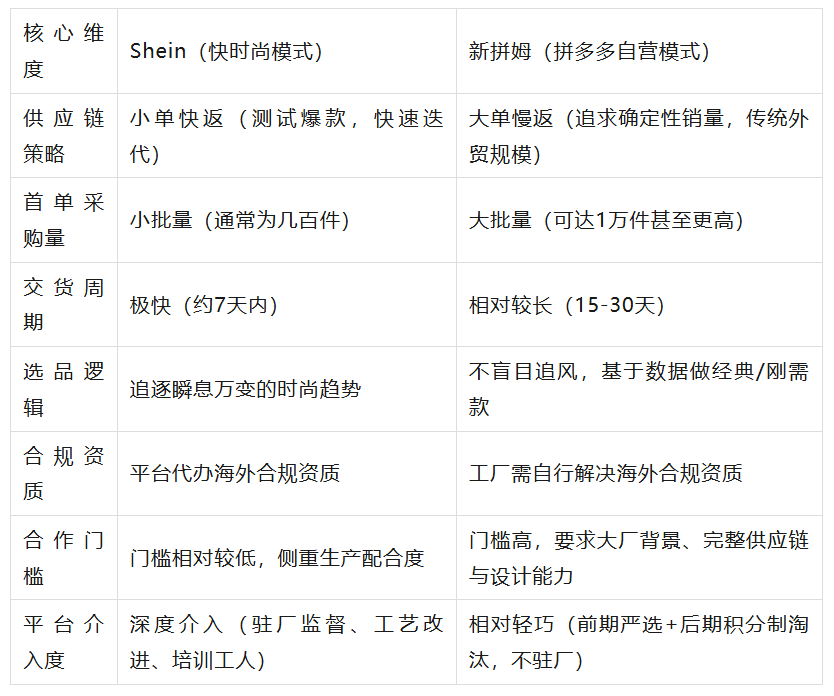

“大单慢返”:摸着Shein过河,但走得更稳

在供应链模式上,“新拼姆”被视为对Shein模式的一次借鉴与超越。

Shein以“小单快返”的快时尚路线闻名:平台提供设计,下单生产几百件,7天内交货,卖得好就加单,卖不掉就停。而“新拼姆”则反其道而行之,采用 “大单慢返” 策略。它不盲目追逐瞬息万变的时尚趋势,而是追求确定性的销量。其交货周期放宽至15-30天,单品采购量可达1万件甚至更高,规模已等同于传统外贸采购。

为了更直观地理解两者的差异,我们可以通过以下维度进行对比:

这种模式对供应商提出了更高的要求。新拼姆寻找的是有完整供应链和设计能力、最好做过海外代工的成熟品牌工厂。目前,Temu已接触或正在接触的意向合作商包括波司登、雅戈尔、骆驼等年销售额几十亿元的大厂。

为了吸引这些大牌工厂,“新拼姆”开出了极具诱惑力的条件:买断包销。

平台参考市场爆款和自有销售数据自创品牌,给代工厂提供精细的产品指引。产品生产出来后不得转售第三方,由平台全部买断,并负责后续的定价和营销。对于工厂而言,这意味着极高的确定性——平台承诺包销,订货时预付部分款项,单笔合同年金额可达数千万元甚至上亿元。

在结算方式上,采用“原材料价格+加工费返点+销售返点”的三层结构。品质挂钩加工费返点,销量挂钩销售返点,综合下来,供应商的毛利率约为10%-20%。

从“流量生意”到“供应链生意”的关键一跃

为什么拼多多要在此时此刻,做这么“重”的一件事?

运营4年来,Temu虽然积累了数亿用户,跻身全球电商第一梯队,但也面临着严峻的挑战。随着美国取消小额包裹跨境免税、欧洲重新评估跨境电商优惠政策,Temu过去依赖小包直邮的极致低价策略已逼近上限。关税、报关、合规、海外仓和库存成本,正重新回到平台的账本里。

海外消费者已经能直观感受到Temu的变化:10美元以下的商品大幅减少,20美元以上的商品大幅增加。这既是物流成本上升的结果,也是平台主动筛选更好商品的体现。

“新拼姆”的出现,正是为了解决商品良莠不齐、消费者只认低价不认品质的痛点。它试图把Temu过去分散、轻巧的供给,推向更大的订单、更确定的库存和更可控的品质。

值得注意的是,即便介入生产,“新拼姆”依然延续了拼多多一贯的“轻巧”管理哲学。它不会像Shein那样派团队驻厂监督生产、改进工艺,而是靠前期筛选供应商和后期的积分制来管控品质。

这套积分制延续了拼多多创始人黄峥早年定下的规则:每个供应商像信用卡一样有初始额度,长期履约才能积累额度,但在关键事情(如品质造假)上出一次错,额度就会清零。

结语

零售渠道做自营品牌并不鲜见,Costco、山姆会员店都通过深入供应链定制自有品牌获得了极高的利润率。但在电商领域,亚马逊曾大举推出的Amazon Basics等品牌,如今仅占平台销售额的1%。线上平台往往更倾向于让品牌相互竞争,自己坐收广告费,而不愿投入巨大人力深入供应链。

“新拼姆”是拼多多在 Temu 增长曲线面临挑战时的一次必要投入。它试图在平台模式之外,通过自营品牌构建更深的护城河。

正如接近拼多多的人士所言:“它是 Temu 继续发展的必要投入,目前还不是另一次创业。”但这千亿豪赌的背后,是拼多多试图将中国供应链的制造优势,转化为长期品牌优势的巨大野心。

封面来源/图虫创意

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。