线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

2025年10月1日税务新规实施临近,跨境电商行业的合规要求发生根本性变化。以下是雨果跨境联合云途物流,针对新规下的核心挑战、通关模式选择与实操路径进行深入解读,为卖家提供清晰的应对指南。

一、核心新政解读:数据闭环,责任到人

新规的核心在于建立“数据闭环”监管。主要变化包括:

信息透明化:报关代理必须向税务部门准确报送实际生产销售单位(即货主)的信息。若信息不实或缺失,代理方将承担高达25%的企业所得税。

监管联动化:税务部门将交叉比对平台数据、报关数据与企业申报数据,任何不一致都可能触发预警和稽查。

核心影响:传统的“买单出口”等不合规操作空间被彻底压缩,卖家必须以其境内主体进行合规申报。

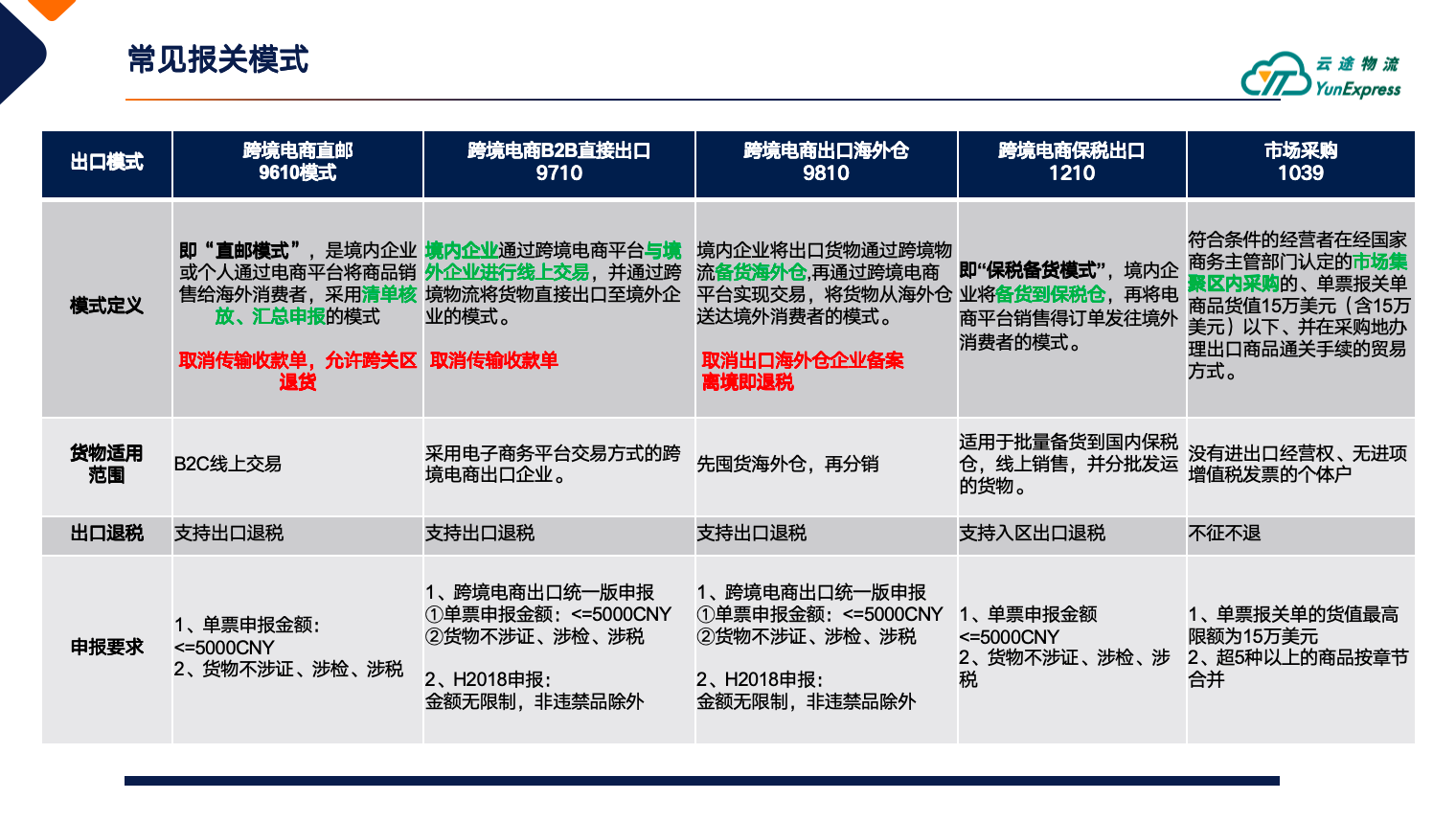

二、通关模式深度解析与选择建议

1、1039(市场采购贸易模式):并非万能“兜底”方案

适用对象:仅限于在特定39个市场聚集地备案的个体工商户,且需有实地经营场所。

关键限制:单批次货值不得超过15万美元,且商品必须在试点名录内。

现状与风险:整体市场容量有限,大量电商货物涌入极易引发监管关注。建议卖家谨慎评估,不可轻信其能解决所有合规问题。

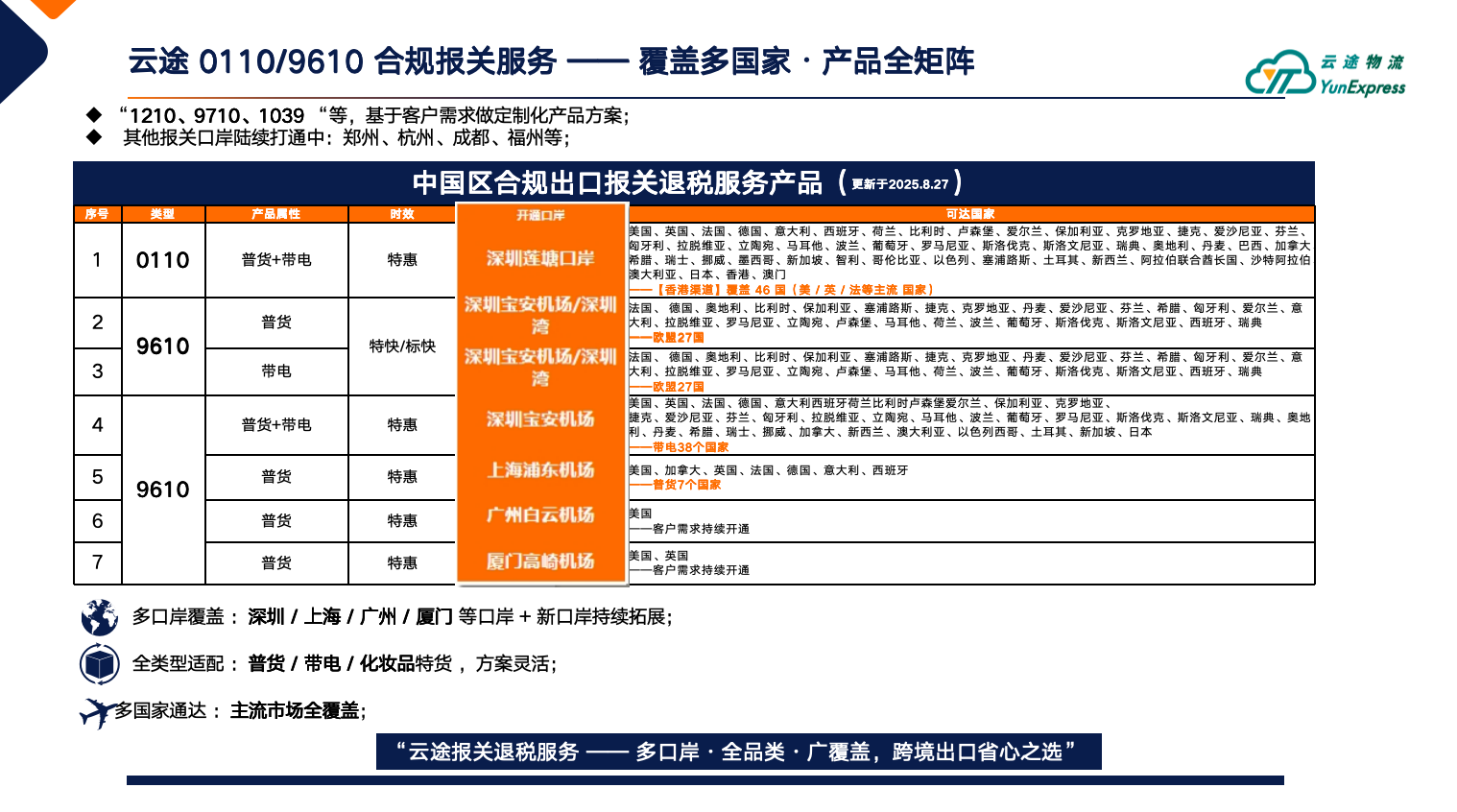

2、9610(跨境电商零售出口):B2C主流模式

适用场景:面向海外个人消费者(B2C)的包裹直邮。

分为两类:

(1)综合试验区(全国178个)

(2)一般(其他区域)

其中综合试验区报关,允许无票核定需要满足两个最基础条件

(1)跨境电商在综合试验区注册

(2)货物在对应海关做出口报关,订单与物流单对应

相关信息了解到,无票核定政策大多停留在政策层面,实操上各地税务局则对“无票核定” 态度非常谨慎。

3、9710(跨境电商B2B直接出口)与9810(跨境电商出口海外仓)

9710:适用于通过线上平台达成的B2B交易。

9810:适用于先将货物备货至海外仓,再通过线上平台分销的场景。

共同点:均支持出口退税,是规模化卖家的主要合规路径。

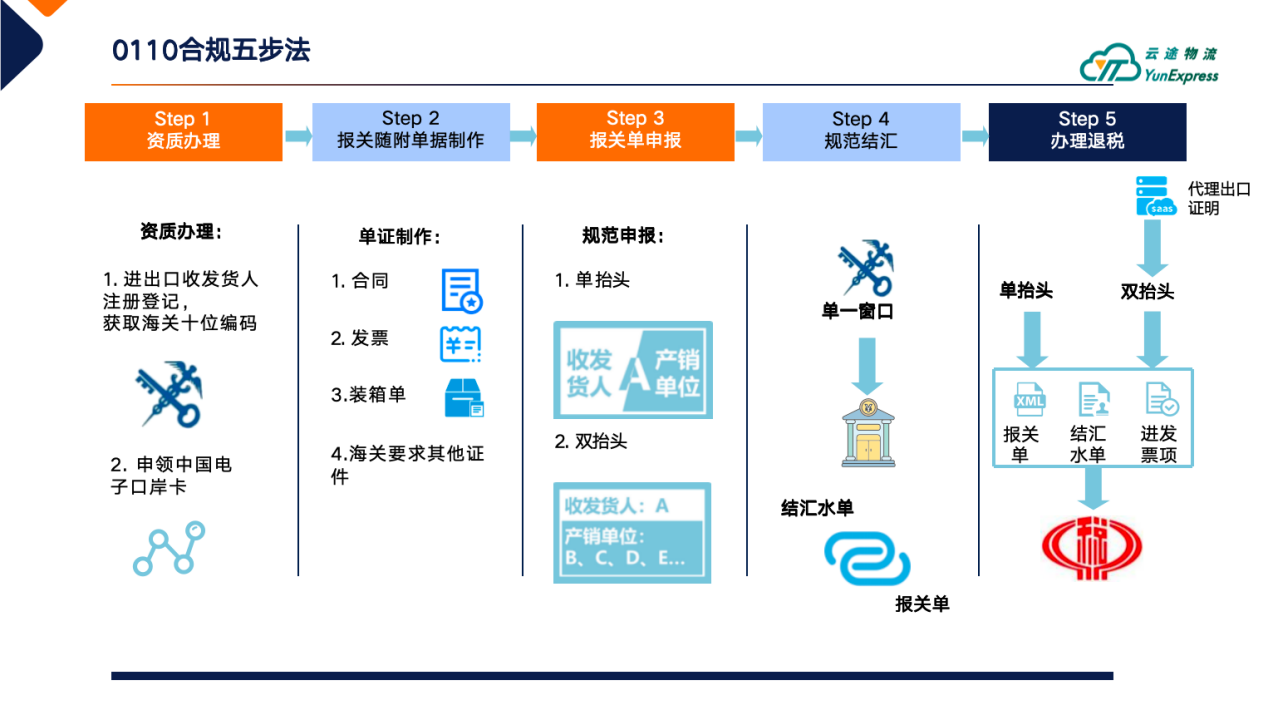

4、0110(一般贸易):传统但稳定的模式

适用于传统B2B大批量出口,退税流程成熟稳定。

选择建议:卖家应根据买家类型(B端/C端)和物流模式(直邮/海外仓)选择对应代码,核心在于确保业务真实性与数据匹配。

三、企业合规落地操作指南

1、主体与资质准备

注册市场主体:无论是“夫妻店”还是个人卖家,都必须注册境内公司或个体工商户,个人无法作为报关主体。

办理关键资质:向工商局、海关、税局、外汇管理局进行相关资质办理。

2、供应链与采购转型

取得合规发票:这是合规的大前提。采购环节应尽量取得发票(普票或专票),这将导致采购成本一定上浮,但这是必要的合规成本。

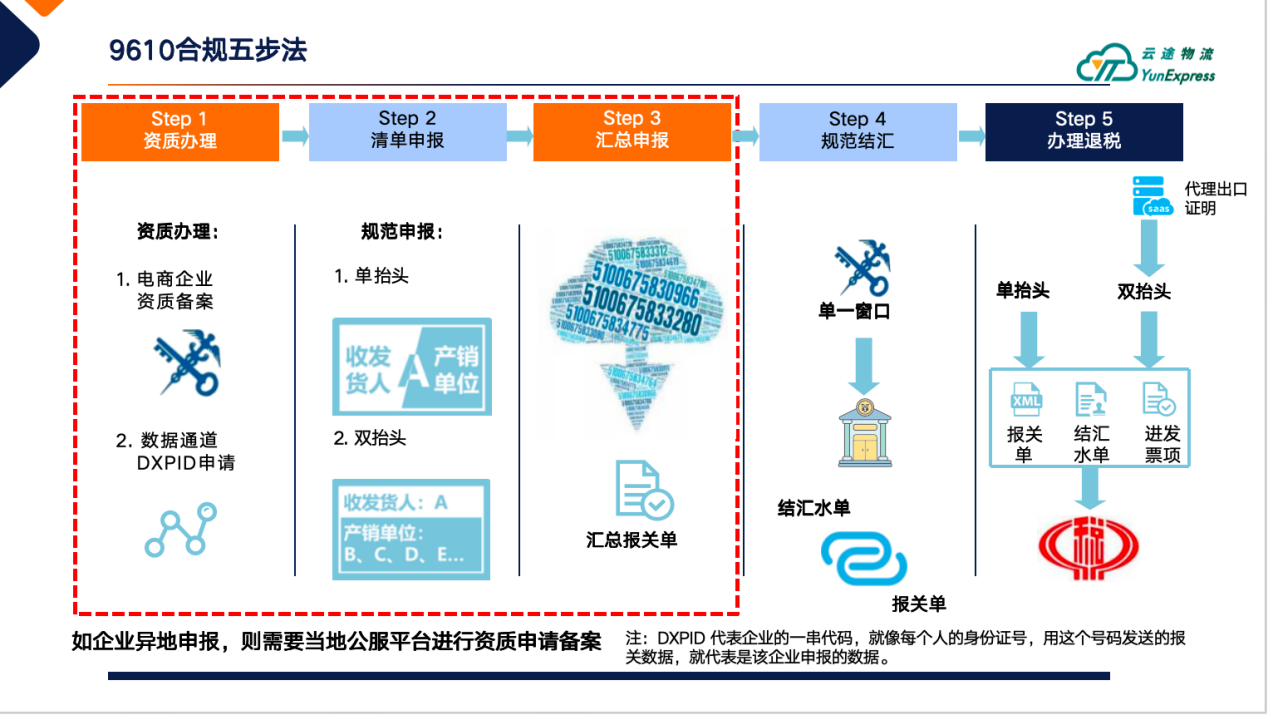

3、系统信息备案(以云途系统为例)

备案生产销售单位:在物流系统内,必须准确备案境内公司作为生产销售单位。

签署POA协议:授权物流企业代理报关。

准确填报价格:如实填写“出口报关价”和“目的国进口申报价”。

4、规划退税流程

周期较长:整体出口退税周期长,需提前规划现金流。

资质是关键:退税的前提是具备一般纳税人资质并取得合规的增值税专用发票。

四、常见报关模式

关键要点说明:

1、9610与9710/9810的区别:9610适用于B2C零售小包直邮,而9710/9810适用于B2B交易或海外仓模式,后者支持更完整的报关单退税流程。

2、1210模式优势:货物进入保税区即可申请退税,显著提升资金周转效率。

3、1039适用限制:仅适用于特定区域和商品,且无法办理退税,需谨慎评估使用场景。

五、总结与应对建议

10月1日新规标志着跨境电商粗放发展的时代结束。卖家应立即行动,遵循“采购有票、出口有头(自有抬头)、收汇有主”的原则,构建合规体系。此外,1039核定征收口岸少承接量有限,难以满足行业体量需求。卖家在选择通关模式时,应基于真实业务情况,理性评估,避免盲目跟风所谓的“兜底”方案,从而实现业务的长期稳健发展。应对建议如下:

1、成立新主体进行合规经营(个体工商户or有限责任公司)

2、取得进出口经营权&外汇管理备案

3、采购端取得合规发票

4、出口退税备案管理

5、核定征收尝试

6、季度按照要求合规纳税申报

7、生产销售单位的确定及提供

8、退税时长影响现金流的周转带来资金压力

六、问题答疑(Q&A)

Q:买单报关取消,对中小卖家的最大影响是什么?

A:必须转型合规经营,核心是取得进项发票并办理自有报关资质,税务和财务核算要求大幅提高。

Q:新规后成本会增加多少?

A:主要是含税采购带来的成本上浮,具体幅度因业务而异,这是实现合规的必要投入。

Q:9610退税比0110更难吗?

A:税务局对退税的审核标准和文件要求基本一致,难度主要取决于企业自身的合规规划是否完善。

Q:云途能否提供退税服务?

A:云途作为物流承运商,不直接提供退税服务,但可提供合规的报关申报服务,为退税奠定基础。

Q:通过9710等模式委托报关,税款是由谁缴纳?

A:税款的实际缴纳责任方是卖家(即出口企业)。报关行只是代理申报服务,最终的税务申报和缴纳义务仍由作为报关抬头公司的卖家承担。

Q:个人可以作为抬头进行出口报关吗?

A:不可以。根据海关规定,个人名义无法作为出口报关的主体。出口企业必须是境内的公司或个体工商户等市场主体。

Q:如果采用9610简易报关模式,增值税应该如何申报?

A:跨境货物出口业务本质上是增值税免税的,但企业需根据自身情况提前规划路径。

如果是出口退税,企业必须具备出口相关资质,并且在采购环节取得符合要求的13%增值税专用发票。在满足所有资质和票据要求后,可向税务局申请办理出口退税。

而如果是出口免税,公司的经营范围必须包含“货物进出口”相关内容。必须向所属地的税务局办理出口免税资格备案。完成备案后,对应的出口销售额即可享受免征增值税的政策。(文/陈林)

↓加入税务合规讨论群↓

封面来源/图虫创意

(来源:雨果跨境编辑部)