线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

本文经授权转载自:品牌出海BrandGlobal

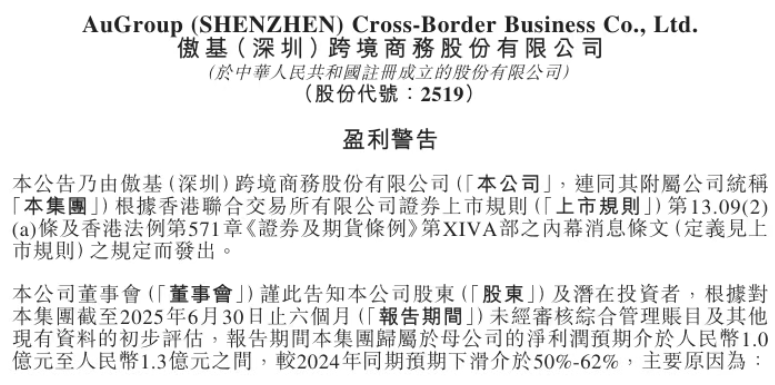

8月13日,跨境电商巨头傲基股份发布2025年上半年盈利预警:归属于母公司的净利润预计仅为1亿至1.3亿元,较去年同期大幅下滑50%-62%。这一消息引发行业震动。

(图/傲基公告)

作为曾经的“华南城四少”之一,傲基股份于2024年11月成功登陆港交所,却在上市不到一年内遭遇业绩滑坡。截至8月18日,公司股价已跌至7.98港元,总市值缩水至33.13亿港元,较发行价下跌近50%。

01 利润腰斩背后

傲基股份在盈利警告公告中揭示了三大利润下滑主因。商品销售业务面临关税政策调整与物流成本上涨的双重夹击,导致整体成本大幅攀升。【关税影响持续不断,开拓新兴市场迫在眉睫!8月28日深圳出海东南亚卖家峰会,最新市场机遇及增长打法,助力卖家快速布局东南亚市场,点击此处快速报名】

物流解决方案业务方面,2024年底及2025年上半年新增租赁仓库带来营业成本激增,但相关收入增长尚未显现。同时,战略孵化项目仍处于前期“烧钱”阶段,高额投入稀释了整体利润。

市场反应迅速而残酷。傲基股份于2024年11月8日以每股15.6港元发行上市,如今股价已腰斩,市值蒸发近半。这一表现引发投资者对跨境电商模式可持续性的质疑。

公司近四年业绩起伏不定:2021年因亚马逊封号事件巨亏5.81亿元;2022年扭亏为盈实现净利2.19亿元;2023年攀升至5.32亿元;2024年又回落至5.04亿元45。如今2025年中报再度预警,转型之路坎坷可见一斑。

02 艰难转型路

傲基科技成立于2010年,其发展历程堪称中国跨境电商的缩影。公司早期高度依赖亚马逊平台销售家居家具产品,2021年的“亚马逊封号事件”使其业务规模至今未恢复至2021年水平。

面对困境,傲基开启艰难转型。公司积极拓展销售渠道,降低对亚马逊单一平台的依赖,引入沃尔玛、Wayfair等多元平台。同时调整产品线,聚焦家居大件商品,2024年家具家居及家用电器类产品实现67.4亿元销售额,同比增长14.6%,占公司总业绩63%。

最关键的转型举措是物流业务战略布局。2024年,傲基物流解决方案业务收入达24.41亿元,同比大增47.7%8。截至2024年底,公司在北美和欧洲共拥有33个仓库,总面积836万平方英尺,其中新增仓库面积318万平方英尺。

但转型代价高昂。物流重资产投入带来的使用权资产摊销直接侵蚀短期利润,而战略孵化项目尚未产生效益,形成“投入期阵痛”。

03 写给卖家的几点建议

现金流优先:把“海外仓面积/月销售额”从当前1.2倍压缩到0.8倍以下,宁可牺牲5%毛利,也要保证12个月以上的现金安全垫。

平台组合:亚马逊+TikTok Shop+TEMU半托管+独立站“四三二一”配比——最大平台不超过40%,最小独立站不低于10%,降低规则风险。

供应链柔性化:采用“30%自有仓+70%共享仓”混合模式,与上游工厂签订FOB+VMI(供应商管理库存)协议,把库存跌价风险向工厂端转移10%–15%。

展望2025年下半年及2026年,跨境电商行业将呈现五大趋势。

短期盈利压力持续。傲基等传统大卖家的转型阵痛预计将持续至2025年底,物流基建投入的效益释放需要时间。新增仓库的使用权资产摊销成本在短期内仍将压制利润率,而战略孵化项目的回报周期可能长达2-3年。

新兴市场成关键突破口。东南亚、拉美、中东等地区增长迅猛,尤其RCEP区域关税优势明显。印尼单国电商GMV已达843亿美元,成为卖家新宠。泰国市场87%的销量来自10美元以下商品,适合性价比导向的中国卖家。

合规成本持续攀升。全球关税政策变动频繁,美国“对等关税”政策已导致部分中国商品堆积在洛杉矶港口。印尼自7月起强制要求使用本地支付系统,未合规卖家订单直接腰斩。

技术赋能成胜负手。TikTok Shop计划上线“AI选品助手”,智能选品和精准营销将成为核心竞争力。海外仓的滞销预警系统、智能分仓技术可降低库存风险,61.2%的卖家曾因“库存滞销”陷入困境。

供应链布局深度重组。传统“工厂-平台-消费者”的链路正被重塑,海外仓前置备货模式成为大件商品标配。产业带格局也在变化,72%跨境企业集中在华东和华南,但武汉光电子、泉州鞋服等中西部产业带正在崛起。

(封面来源:图虫创意)

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。