线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

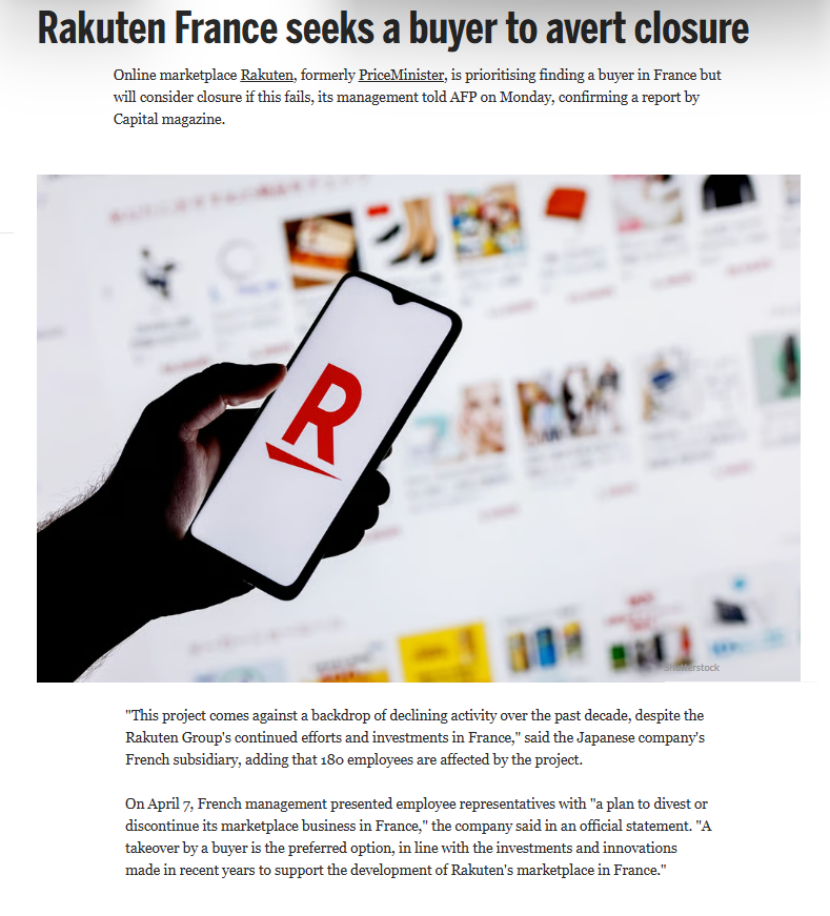

据外媒报道,乐天目前正于法国市场积极物色业务买家,若出售洽谈未能达成预期,公司将考虑直接关停当地业务。

来源:fashionnetwork.com

作为全球老牌电商巨头,乐天于2010年完成对法国本土电商平台PriceMinister的收购,此后长期致力于优化经营现状、推动平台现代化迭代。但面对竞争激烈且瞬息万变的欧洲电商市场,乐天的各项优化举措收效甚微,平台十年间客户数量下滑33%,同期流量降幅达42%。

这场业务收缩处置,为乐天十余年的欧洲市场布局画上失意句号,其法国业务长期运营疲软、持续亏损的行业痛点也彻底暴露。【跨境平台格局持续洗牌,卖家更需精准把握新平台、新赛道、新供应链机遇。2026 CCEE 雨果跨境选品大会将于5月14-16日在深圳举办,汇聚全球主流平台、产业带源头工厂,助力卖家快速调整出海布局、锁定稳定增长渠道。点此报名】

01、复盘:收购入局至持续亏损

近年来,乐天法国业务经营数据持续下滑,发展颓势显著。

2010年,乐天以2亿欧元完成对法国本土电商平台PriceMinister的全资收购,正式切入欧洲电商赛道。该平台深耕法语消费市场,用户基础成熟,收购之际位列法国前五电商平台。从战略布局层面来看,法国作为欧洲第三大电商消费市场,消费体系完善、经济体量可观,乐天将法国站点定为欧洲扩张的核心枢纽,依托资本收购快速完成本土化落地,辐射全域法语市场,进一步完善自身全球化电商版图。本次收购奠定了优质的初期运营基础,彼时平台坐拥2200万注册用户,月独立访客达900万,主营3C、家居、时尚三大品类,交易体系成熟规范,该平台也在2018年正式更名为法国乐天。

自2015年起,法国乐天正式步入持续性衰退阶段,各项核心经营数据持续恶化,平台自入局欧洲市场以来始终未能实现盈利。流量维度上,平台月独立访客峰值达到1700万,十年间累计跌幅42%,目前月访问量仅维持1500万,同一时期亚马逊法国站流量持续攀升,双方市场流量差距不断拉大;用户维度上,收购初期平台拥有2200万注册用户,十年用户流失率超33%,平台搭建的会员体系粘性不足,用户复购率、活跃度逐年走低,忠实消费群体持续萎缩;市场份额维度上,法国电商行业整体保持稳步增长,而乐天市场份额从巅峰时期的8%跌落至不足3%,行业占位持续边缘化;盈利维度上,该海外业务十年间从未实现年度盈利,年均亏损金额超3000万欧元,累计亏损突破3亿欧元,长期拖累乐天集团整体财报表现。

为扭转经营颓势,乐天在2023至2025年期间持续加大法国业务的技术资金投入,试图通过数字化转型改善经营现状,但一系列投入并未有效扭转亏损局面。技术研发层面,乐天投入超8000万欧元研发本土人工智能模型,上线智能搜索、个性化推荐、智能广告优化、AI客服等功能,功能板块覆盖平台全交易流程;平台运营层面,企业斥资搭建本土仓储中心,持续优化物流配送链路,增设线下自提点,打通线上线下消费渠道,同时迭代升级商家后台系统,降低商户入驻及运营成本;生态搭建层面,平台接入乐天全球通用积分体系,联动金融、影视等增值服务,复刻日本本土成熟的商业生态闭环模式。

尽管资金投入力度持续加码,平台成本与营收的矛盾却愈发突出,其技术投入占营收比重高达18%,远超行业8%-10%的平均标准,叠加近年营收连续负增长的行业现状,高额运营成本进一步放大亏损幅度,致使法国乐天陷入投入越高、亏损越严重的恶性循环。

为扩充商品供给、提振平台交易额,法国乐天近年将中国跨境卖家视为重要增长抓手,频繁深耕中国招商市场。即便中国卖家为平台注入商品活力与交易增量,受限于平台流量低迷、本土化运营不足、欧洲本土认可度偏弱等问题,商家普遍存在曝光有限、转化偏低、盈利困难的经营难题,大量中国卖家后期活跃度持续下滑,平台难以依托跨境商家实现规模破局,海外招商引流的增长策略最终收效甚微。

【扫码进群,获取2026选品攻略↓】

02、乐天法国为何难逃出售或关停命运?

那么,究竟是什么将乐天法国推向了悬崖边缘?

首先是外部竞争环境的恶化,让乐天法国在多维度挤压下难以立足。亚马逊在法国市场的统治地位无可撼动。Médiamétrie/Fevad 数据显示,2025 年 Q2,亚马逊法国月访问量3870万,其Prime会员体系构建了极强的用户粘性,统一的账户体系允许卖家一次入驻、多国销售,覆盖服装、电子、家居等品类,形成高效的跨境扩张路径。相比之下,乐天法国的月访问量仅约1500万。

如果说亚马逊是长期压顶的“大山”,那么TEMU的崛起则是压垮乐天法国的最后一根稻草。TEMU自2023年初进入法国,到2025年上半年已跻身法国最大时尚零售商前15名;在纯线上购物领域,它位列第四,仅次于Vinted、亚马逊和SHEIN。

除了综合平台的挤压,垂直赛道同样危机四伏。SHEIN凭借超快时尚模式强势抢占市场份额。据法国时尚学院(IFM)2025年Q1调查,在法国所有零售商的交易量排名中,SHEIN位居第五;而在电商细分领域,其交易量排名高居第三。

亚马逊、SHEIN与TEMU三家平台合计占据了法国线上时尚消费总额的23%,大幅压缩了乐天法国等本地平台的生存空间。

乐天法国在内部也存在明显的结构性缺陷。乐天收购PriceMinister后,试图将日本市场的“marketplace”模式直接移植到法国,却未能建立自有物流网络,长期维持“商家各自发货”的低效格局,也缺乏新的获客增长策略。

与之形成鲜明对比的是Cdiscount。两者同样脱胎于CD/DVD销售,但Cdiscount选择了“自营模式+第三方平台”双轨模式,自建物流,而乐天法国是“纯平台”,无自营物流,商家自发货时效慢、成本高。

更深层的问题在于组织效率。乐天的决策高度集中在日本总部,法国本地团队缺乏应对市场变化的快速反应能力。当TEMU以周为单位更新SKU、以季度为单位调整整体策略时,乐天的决策链条仍以月为单位运转。

乐天法国的营收结构高度依赖交易抽佣。销售额下滑,佣金收入随之大幅缩水,但固定成本——包括技术开发、人员薪酬、营销推广——却难以同步压缩。尽管乐天持续投入资金升级平台、开发AI服务以改善用户体验,但这些努力未能抵消市场份额迅速流失的负面影响。

更关键的是,乐天在法国的市场规模无法支撑其成本结构。一个月访问量1500万的平台,其单位交易分摊的运营成本必然远高于月访问量3870万的亚马逊。这是典型的规模效应劣势:收入减少,固定成本占比持续攀升,形成恶性循环。

乐天法国曾经的差异化利器——“购物返现”机制,曾将顾客复购率提升6倍。然而,当竞争对手(如亚马逊、TEMU)同时在价格、物流、商品选择三个维度建立优势时,单一维度的差异化策略已难以守住市场份额。

事实上,乐天法国的出售并非单一国家市场的偶然败退,而是乐天集团整体战略重心转移的必然结果。乐天集团目前拥有超过2.5万名员工,业务遍布约30个国家,年收入约120亿欧元。在如此庞大的版图中,法国电商平台只是众多业务板块之一。集团战略选择逻辑清晰:将资源从低回报、高竞争的电商业务中撤出,集中投向通信技术、数字内容及广告技术等更高潜力的领域。

在欧洲,乐天仍保留Viber信息平台、Kobo数字内容业务以及Rakuten Marketing广告技术业务。而在日本本土,其涵盖电商、金融科技、通信服务的生态体系依然是集团的核心根基。

封面来源/图虫创意

(来源:雨果跨境编辑部)