线索中心,精准挖掘潜在客户

线索中心,精准挖掘潜在客户

跨境魔方

跨境魔方 ,让AI接管外贸获客全流程,20万+企业都在用!

,让AI接管外贸获客全流程,20万+企业都在用!

PART.1 本周最新话题

1.三季度小规模纳税人取得发票金额增长22%

自平台涉税信息报送规定实施以来,税收治理基础得到强化。国家税务总局数据显示,今年第三季度,缴纳税款金额同比增长12.7%。对于少数自行申报收入明显偏低的经营者,税务部门已进行提示,其中大部分已依法完成更正申报。

同期,平台内小规模纳税人取得发票金额同比增长22%,通过不开票压低价格的经营方式正在改变。同时,以往诸如隐匿收入、分拆收入等逃避纳税义务的行为更易被发现,为精准治理、以合规促发展奠定了良好基础。

2.跨境电商店铺授权模式或被认可

网传深圳某区税局先以电话通知、后发邮件的形式,向部分卖家明确:若企业不参与店铺日常运营、不掌握账号权限及资金流与货物流,仅提供资源支持或收取固定费用,可界定为 “未实际控制”,需提交情况说明、第三方收款截图、店铺使用协议等6类资料证明非实际经营主体。这或意味着跨境电商中普遍存在的店铺授权、租赁模式有望获认可,财税处理难度对比独立店铺报关模式将大大降低。

3.税务部门调研“赛维模式”,广东多地卖家收到通知

近日,广州、中山、东莞等地跨境电商卖家陆续收到当地税局短信、电话通知,被询问是否采用 “赛维模式” 运营,并需登录电子税务局填报相关经营资料。此次摸排需反馈母公司信息、店铺数量、运营及出口公司资质、境外关联公司情况、模式下总销售金额等关键内容。行业人士表示,税局此举为调研摸底,后续或出台针对性管理措施,卖家需关注合规风险。

PART.2 税务合规答疑

聚焦上周高票热议问题,我们咨询了资深税务专家,为您梳理了清晰要点。

1.申报口径是按GMV减去退货来申报,还是按实际回款申报?

答:通常情况下,应按照“GMV减去退货”后的金额进行海关申报,即按“实际销售给最终消费者的货值”申报。这不等同于财务上的“实际回款”。

2.报关主体与收款主体不一致时,怎么办?

答:这种情况非常常见,例如用A公司报关出口,但收款到B公司,这涉及到海关、外汇、税务三方监管,必须谨慎处理。尽量保持“货物、资金、单证”三流一致,以避免后续的退税风险和法律风险。如果不一致,必须通过合规方式操作并留存完整证据链。

3.个人小卖家注册什么类型的公司?个体工商户还是有限公司?

答:建议注册有限公司。有限责任公司将公司财产与个人财产分离,承担有限责任,风险更低。且更利于品牌发展、获取贷款和应对平台审查。

4.供应商开票需加税点,该如何沟通?

答:首先明确告知,税务监管趋严是共同面临的大环境。若无法取得合规发票,我将多承担25%的企业所得税,最终会影响订单;基于此,可提出长期合作分担方案,例如我3%,你2%,先把合规路径打通。如果对方完全拒绝,这本身即是风险信号,应果断启动备用供应商计划,切勿让单个合作方阻碍整体合规进程。

5.店铺主体能否更换或迁移?

答:技术上可行,但路径复杂,且不同平台规则略有差异。应以平台规则优先,在当下税务监管较严的情况下不建议更换主题,容易引发审查。

6.多个货件FBA一起报关,合同协议号只填一个FBA号吗?

答:若无需退税,可将多个FBA号一并填写或列明;若需办理出口退税,则强烈建议为每个FBA货件单独分票报关,确保报关单、物流与退税单据能一一对应。

【扫码添加合规顾问,实时解答您的税务合规问题!】

PART.3 专家最新观点

1、合规不能一刀切。

不同规模、不同发展阶段的企业,在资源、技术、人才和跨境业务复杂度上存在显著差异。因此,科学的合规路径应当分层次、分阶段:引导小微企业先从基础税务申报入手,逐步规范业务数据;鼓励中型企业建立内部合规流程,结合数字化工具提升效率;推动大型企业实现全链路合规,并发挥行业示范作用。

2、长期发展:合规转化为核心竞争力。

合规并非单纯的成本支出,而是企业长期发展的核心竞争力。合规经营的卖家无需担心店铺被查、被封,财务规划更清晰,在对接平台、合作客户时更具优势。其他卖家则可以将合规成本纳入经营考量,通过提升产品附加值、打造品牌来消化合规成本。

PART.4 最新活动速递

线下:跨境税务合规拿不准?12月19日,2025 跨境电商税务合规增长私享会・深圳站邀你赴约!资深专家面对面拆解合规落地实操指南,1V1咨询帮你答疑解惑,点击报名。

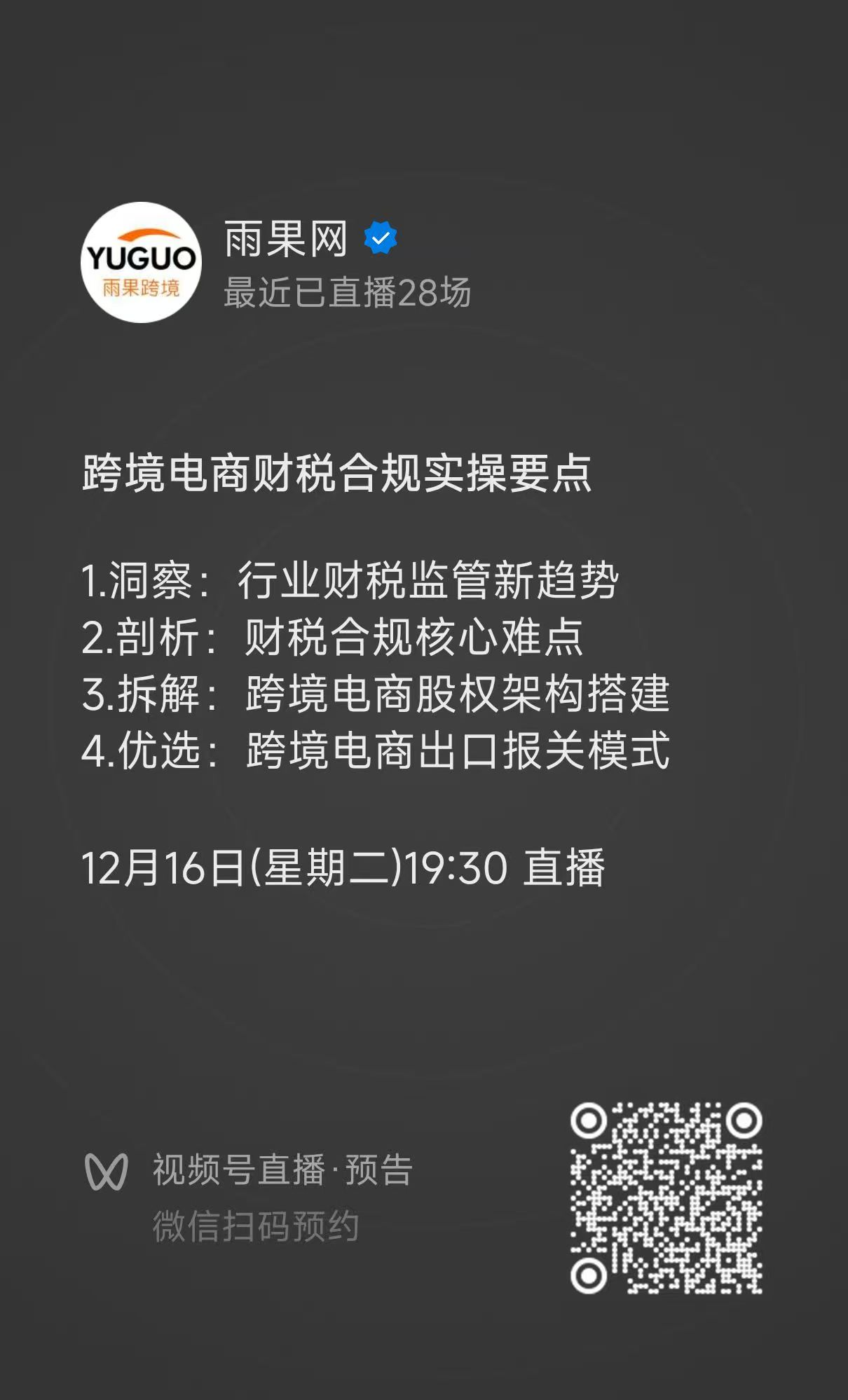

线上:12月16日(星期二)19:30 直播——《跨境电商财税合规实操要点》,扫描二维码立即预约。

如果还有其他您关心的问题,扫描下方二维码,我们将为您提供最新解答,进入社群可获更高效服务!

封面来源/图虫创意

(来源:雨果跨境编辑部)